重新理解均值回归:投资中的“偶然”与“必然”

对于绝大部分投资者来说,市场是残酷的。

市场之所以残酷,是因为它往往和投资者的认知与期望是相反的。

在各种所谓的“底部”已经到来之后,在国际局势、宏观经济指标、市场流动性等问题轮番挑战市场神经之时,市场表现仍然不尽人意,行情反复震荡之下,越来越多的投资者心理承受能力几近极限。

但当我们把时间线拉长去看,会发现任何市场都在反复演绎盛极而衰和否极泰来的更迭。正如马克·吐温所言,历史总会押着同样的韵脚,而这就是“均值回归”理论在投资世界的运作规律。

01

必然发生的均值回归

均值回归(Reversion to the Mean)指的是万物最终都将回归于其长期的均值。这个词最早源于19世纪英国遗传学家Francis Galton的研究,他发现父母平均身高高于人群平均值时,孩子的身高会比父母矮一些,反之同理,下一代的身高总会向均值“回归”。

后来,行为金融学大师理查德·塞勒与沃纳·德邦特教授在1985年发表的论文《股市是否反应过度》中指出,以3至5年为周期,原本表现不佳的股票开始摆脱困境而走好,而原先的赢家股票则步入下坡路,这种反向走势不仅表现在股价上,而且表现在公司的盈利上,呈现明显的均值回归效应。

实际上,均值回归是十分常见的现象,四季周而复始、行业兴衰交替,市场也在一轮又一轮金融经济周期演绎着循环。万物发展都离不开这条定律,当其严重偏离其长期均值时,总有内在力量对其进行矫正。

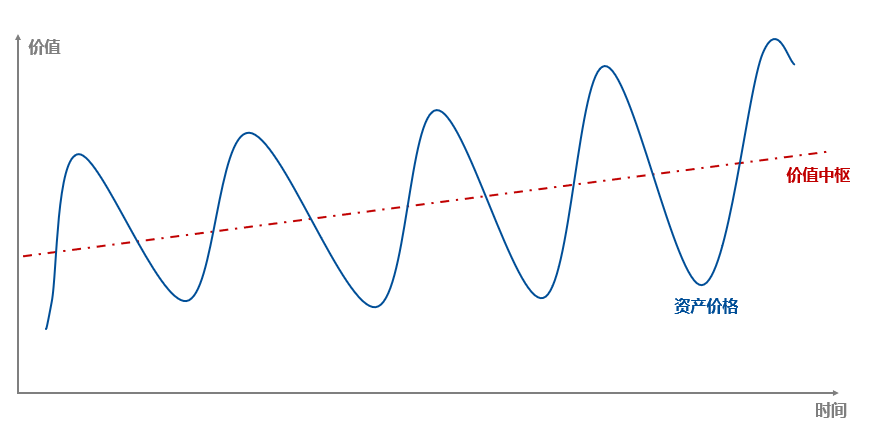

在资本世界,均值回归更是一条如同“万有引力”法则般的存在。任何金融资产(股票、商品、外汇等)价格无论高于或低于价值中枢(或均值)都会以很高的概率向价值中枢回归的趋势。基于该理论,金融资产的估值总体呈现“极端高估、高估、合理、低估、极端低估”来回循环的周期性规律。

从长期来看,整个市场的风险溢价长期围绕一个均值波动。这一过程就如同弹簧运动 ,市场价格是弹簧的一端,当市场价格过高(过低)时,它就会向均值靠拢。但这个过程并不是一蹴而就的,它需要时间来缓冲,可能是一天、一周、甚至更长。就像市场会受到宏观经济、国际局势、资金博弈、投资者情绪等多种因素的交织影响,资产价格短期的表现会呈现“随机漫步”的特征,但长期维度下均值回归是必然的。

02

均值回归背后的投资逻辑

长期以来,许多投资者对均值回归始终存在误解。

以股市为例,在股市连续低迷后,一些投资者认为市场将会反弹,并开始抄底,却被接下来市场持续萎靡的表现接连打击,高喊“这次不一样”。但这次,真的不一样吗?“均值回归”真的失效了吗?

均值回归是统计的结果,而不是影响趋势的原因,它是市场长期变动后反映的一种趋势,而不能作为投资的判断依据。因此,“涨多会跌”“跌多会涨”的强行因果论最终将遭受市场的毒打。

对于大多数市场参与者而言,均值回归更多强调的是一种投资心态。我们应该认识到,自身信息预测能力是有局限的,即便我们坚定相信这些中长期的市场现象,但在市场周期的剧烈波动下,仍然难以避免受到噪音和情绪的干扰,从而怀疑自己的投资目标,情绪从乐观到悲观,最终导致不理性的追涨杀跌。

霍华德·马克斯在《周期》中提到,“一波下跌之后,卖出离开市场,由此不能参与后面的周期性反弹,是投资大忌......弄懂周期,挺过周期的下跌阶段,坚持等到周期反弹阶段的到来。”

03

投资需要适当“钝感”

面对周期,我们或许永远不会知道要去往何处,就如同均值回归并没有完美的计算公式,我们无法准确预判等待的时间。但最好明白我们身在何处,而不是因每一次的波动而偏离轨道。

金融领域近年“钝感力”的概念突然流行,该词来源于日本作家渡边淳一。他在同名著作中提到,“人需要一种坚韧的力量,凡事不必看得太重,也不该太敏感。”在充满起伏的资本市场,钝感力更是难能可贵的能力。

时刻保持高敏感度的投资者可能会因为外界噪音而偏离最初的投资轨迹。而相比之下,钝感力则赋予了投资者一层保护罩,屏蔽市场中的各种噪音。然而,这并不意味着投资者应该过于冷静和麻木,而是应该保持对投资标的的内在价值有坚定而清晰的认识。只有这样,投资者才能更好地把握市场机会,避免因为情绪波动而偏离正确的投资轨道。正如“指数基金之父”约翰·博格所言:“投资的本质是追求风险和成本调整之后的长期、可持续的投资回报,克服恐惧和贪婪,相信简单的常识。”

当我们真正的认识到均值回归的必然性和不对称性,便更能在一轮又一轮周期循环中从容应对。

放大维度看,当下的每一步,都只是继续向上攀爬过程中的一个个坐标。